Бухучет для чайников. Ура, баланс!

Вот и финал нашего путешествия. Сегодня, я открою страшную тайну, почему не пошел баланс в прошлый раз. Мы думаем, что все остатки на конец периода заполнены правильно, учтены все активы и пассивы, как говорят тетеньки из бухгалтерии.

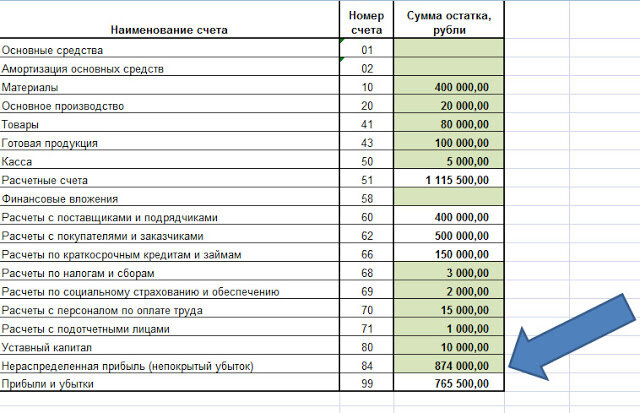

Скачиваем наш обновленный файл и открываем его. Если сравнивать, то у нас сумма отклонений составила 874 тысячи. Почему? На самом деле, никакой ошибки нет. Все правильно и честно. Так откуда же взялись лишние активы? Мы сознательно забыли про еще один источник собственных средств.

Если бы наша компания была новой, то баланс бы пошел с первого раза. Но, мы работаем уже не первый год, и каждый период заканчивали по-разному. То с прибылью, то с небольшим убытком. За все время мы не брали дивидендов. Это называется «реинвестировали прибыль в производство». Вот на сумму таких инвестиций и не идет баланс. Это накопившаяся прибыль за прошлые периоды.

Откроем вкладку «Остатки по счетам» нашего файла и вписываем в графу «Нераспределенная прибыль (непокрытый убыток)» сумму расхождений. Ура! У нас есть готовый баланс! Актив равен пассиву, все цифры на своем месте.

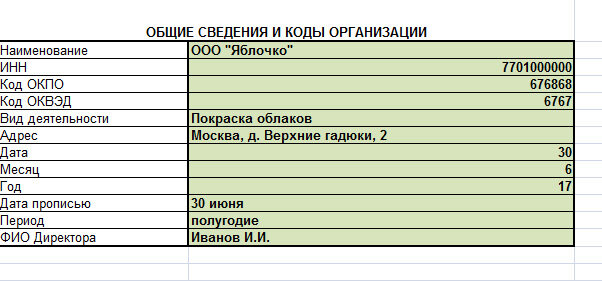

Внимательные читатели заметили, что появилась еще одна вкладка «Сведения». Ее нужно заполнить реквизитами нашего общества, и они встанут на свои места в бланки отчета.

Собственно все. Я обещал, что мы нарисуем настоящий баланс, и сдержал слово. Теперь мы можем гордо нести его в банк и к прочим инвесторам. Конечно, цифр по строкам немного, но и мы не очень большое предприятие.