Бухучет для чайников. Cash flow заёмщика

В прошлый раз, разобрались, что такое Отчет о движении денежных средств. Мы решили кредитоваться. Допустим, что нам необходимо купить новую линию, взамен существующей, она уже разваливается. Да и отходов в ней много. Новая машина стоит адских денег, целых 7 миллионов. Понятно, что у нас неплохой денежный поток, и мы можем накопить на нее за несколько месяцев. Но старая дышит на ладан, если она встанет, то все – можно закрываться.

Посидели, покумекали в начале года, внесли предоплату. Скоро агрегат будет готов и нам вносить очередной большой платеж. Мы открыли выписки из банков, разнесли цифры, как научил сайт www.sboy.net, получили cash flow за прошлый год. Деньги, основная сумма есть, но если мы не «перехватим» где-нибудь миллион, то не на что будет закупать яблоки, а значит, выручка упадет.

И мы побежали по банкам. Побежали, побежали, побежали. «Росколхозбанк» отказал, «Грязьпром» тоже. В третьем «Главхренснабсбытбанке» согласились выдать кредит под 15% годовых. Но в залог за 1 миллион просят нашу новую машину за 7 миллионов. Круто, да? А как вы думали, банки выживают. Лучший пример банковского и консалтингового бизнеса, это три чудика в фильме «Валериан и город тысячи планет».

Погоревали, конечно. Яблоки в залог никто не берет, других активов нет. Дисконт за машину в 85%, конечно драконовский, но что делать. Мы готовы согласиться. Банк запросил кучу документов, балансы за прошлый год, плановый отчет ДДС на период пользования кредитом, копии учредительных документов, договора поставки и прочую бумажную шушеру. Ксерокс работает на износ, копирует, на одной бумаге можно разориться. Садимся с женой, запираемся на сутки и рисуем балансы, мы уже умеем это делать.

Есть одна особенность, которую лучше «выторговать» у банка. Кредит получается залоговый, но назначение его, тоже важно. Если он будет целевой, то банк будет смотреть, куда вы деньги направляете. Если не на платежи по агрегату, то он завернет платежки. Если уговорить на назначение кредита «Пополнение оборотных средств», то у нас будет больше пространства для маневра.

Скачиваем и открываем наш рабочий файл.

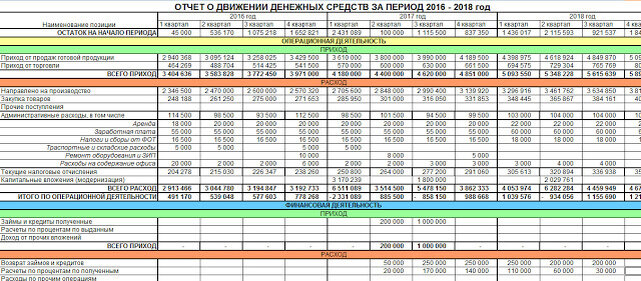

Отчет о фактическом движении денежных средств мы уже сделали, теперь очередь за его плановой частью. В ней мы должны показать, что у нас хватает денег на обслуживание кредита и покупку нового агрегата. Берем калькулятор и прикидываем, сколько у нас рост оборотов за год. Около 20%. Отчет мы делаем поквартально, значит, за период 5%. Добавляем эти проценты в выручку, расходы на производство и закупку и, тянем формулу до конца третьего квартала следующего года.

С административными и условно-постоянными расходами, делаем по-другому. Аренда у нас не зависит от выручки, ставим такие же суммы. Предполагаем, что с начала года, арендодатель повысит платежи, чуть увеличиваем их в нашем расчете. Немного повысим зарплату директору, не забудем пересчитать налоги и сборы. Включаем фантазию и приводим в достоверный вид.

Отдельной графой разносим план выплат за новую линию.

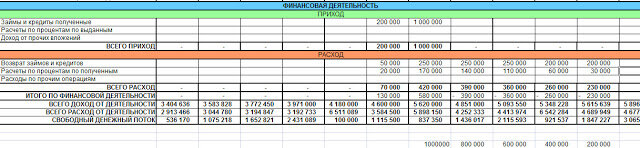

В разделе «финансовая деятельность» проставляем получение кредита, его выплаты, рассчитываем проценты за него. Осталось поиграть немного цифрами. Например, есть сезонность. Яблоки осенью дешевле, чем весной. Можно это показать. Следим за остатками на конец периода. Если остаток чистого денежного потока слишком большой, банк скажет, что нам кредит не нужен. Если слишком маленький, то есть риск, что нам не хватит денег на возврат долга и процентов. Держимся по сумме чуть ниже обычной деятельности. О, нам же так тяжко, мы тянем ваш непомерный кредит!

Когда кредит выплачен и новый, блестящий агрегат поглотит первую партию яблок, ставим прирост выручки не 5, а целых 10%. Пусть банк будет счастлив, что только благодаря нему и живет бизнес в нашей стране. Документы собраны, идем в банк.

Кстати, не отдавайте кредитным учреждениям ваши расчеты в excel, переведите их в формат pdf. Нечего им, ваши формулы, видеть.