Бухучет для чайников. Форма 2 «Отчет о прибылях и убытках» (Profit and Loss) (26 марта 2021)

Сегодня мы в Excel заполним составную часть бухгалтерского баланса – «Отчет о прибылях и убытках». Мы же обещали, что научим вас «рисовать» баланс для банков и контрагентов? Начнем! Скачиваем файл Excel. Когда говорят «предоставьте баланс за такой-то квартал», имеется в виду несколько документов. Сам «Баланс Форма 1» и «Форма 2», которую мы сегодня и изучим.

Задача Формы 2, как следует из названия? – высчитать бухгалтерскую прибыль, ту настоящую прибыль, которую мы не видим при Упрощенной системе налогообложения (УСНО). Кроме представления кому-то, она интересна и нам, маленьким предпринимателям. Мы увидим «настоящую» прибыль, посчитаем себестоимость нашего производства и торговли.

Сразу оговоримся, что есть понятия «налоговой» и «бухгалтерской» прибыли. Первая отвечает за расчет базы для оплаты в ИФНС, а вторая и есть «настоящая». Они часто не совпадают, это нормально. УСНО вообще странная штука. Налог по ней мы умеем считать.

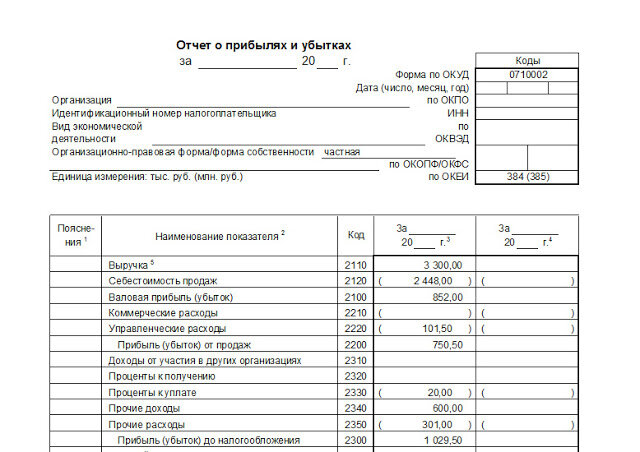

Смотрим на вкладку «Ф2»нашего файла. Так выглядит сама Форма 2 в «человеческом» отображении. Компании на «Общей системе» сдают ее в особой «машиночитаемой» форме. Суть та же, но она предназначена для автоматов, пользоваться ей неудобно. Все бухгалтерские программы выдают два вида «для людей» и «для роботов».

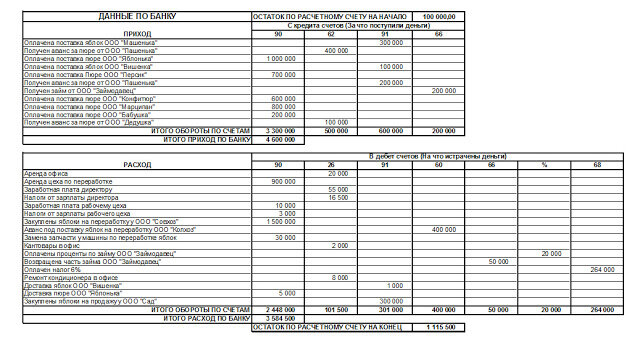

Итак, как заполнить этот бланк, который перед нами? Достаточно правильно разнести выписки банка. Печатаем из интернет-банка выписку за период и переносим ее в таблицу. Это самый сложный и долгий процесс – правильно заполнить таблицу на вкладке «БАНК».

Давайте сразу решим, что наша основная деятельность – это производство пюре. Торговля яблоками – это происходит редко и является «Прочими доходами».

Шаблон, который мы вам предлагаем, сам заполнит графы бланка. Шпаргалка используемых в нашем балансе счетов находиться на вкладке «План счетов». Посмотрим, что на пришло на счет и с чем это едят.

Конечно, вы можете платить и принимать платежи «наличкой», но имейте в виду, что для этого нужно использовать «Онлайн-кассу», как требует законодательство с июля этого года. Приход и расход по кассе разносится точно так же, как по банку. Можно заполнить кассовые обороты как раздел во вкладке «Банк», для этого отчета совершенно ничего не изменится.

К делу! Оплачена поставка яблок ООО "Машенька". Это не основная деятельность, мы ставим сумму поступления в столбец по счету 91. Получен аванс за пюре от ООО "Пашенька" – это не выручка, мы им яблоки еще не отгрузили – относим на счет 62, на нем мы соберем долги перед покупателями. Оплачена поставка пюре ООО "Яблонька" – вот, она выручка и по основной деятельности! Мы отгрузили пюре, нам оплатили – пишем сумму в колонку счета 90. Получен займ от ООО "Займодавец". Это мы «перехватили» денег под проценты у некой компании и будем отдавать. Это не выручка – сумму пишем в графу счета 66. Остальные суммы прописываем по аналогии. Основная задача уловить смысл этих операций, логику, приведенную выше.

Смотрим расходы, включаем мозг в этом же направлении. Аренда офиса – это не себестоимость, это административные расходы, пишем в графу счета 26. Аренда цеха по переработке. Это как раз себестоимость нашего производства. Если у нас нет цеха, то и произвести мы ничего не сможем – записываем в колонку счета 90. Заработная плата директору и налоги по ней. Это административные расходы, директор руководит всеми направлениями деятельности, отнести его зарплату на себестоимость только производства было бы неправильно – в колонку счета 26. Заработная плата рабочему цеха и налоги от нее – это прямая себестоимость производства – в колонку счета 90. Уловили смысл? Отлично!

Закуплены яблоки на переработку у ООО "Совхоз" – это себестоимость нашего пюре, куда относим? В колонку 90. Аванс под поставку яблок на переработку ООО "Колхоз" – мы заплатили, но яблоки еще везут. Поставщик нам теперь должен, относим в колонку счета 60. На нем мы собираем долги перед нами, это называется «дебиторка». Замена запчасти у машины по переработке яблок – себестоимость, в колонку 90. А вот канцтовары и ремонт кондиционера в офисе – это административные расходы, записываем на 26 счет. Возврат долга по займу это не расход – на 66 счет, уменьшаем долг перед займодавцем. Проценты по займу, это наши затраты, но они в Форме 2 выделяются отдельно. Придумаем счет % и запишем на него.

Вообще, проценты по займу это тоже 66 счет бухгалтерского учета «Расчеты по краткосрочным кредитам и займам». Но мы договорились не использовать субсчета и прочие заморочки. Придумаем технический счет, в балансе его не будет видно.

Налоги относим в колонку счета 68. И так по этому принципу распределяем все расходы по банку. Можно добавлять строки в таблицы, но только следите, что бы формулы не слетели. И проверьте, все ли вы разнесли, правильна ли сумма остатка «на конец периода» по банку.

И ура! У нас получилась заполненная Форма 2! У нас посчитаны автоматом все виды прибыли. Кстати, «чистая прибыль» пойдет в пассив нашего баланса. Если интересно, смотрим формулы, из каких счетов заполнены строки отчета. Еще раз перечитываем статью, стараемся понять экономический смысл прихода и расхода по расчетному счету.

Большая статья, нужно внимательно прочитать и изучить шаблон.