Бухучет для чайников. Выпуск 2. Двойная запись и счета.

Помните, мы обещали научить любого предпринимателя как «нарисовать» бухгалтерский баланс? Не теряем времени, продолжаем! Не забываем про «Закон сохранения»:

«…если к чему-либо нечто прибавилось, то это отнимается у чего-то другого». М. Ломоносов.

Как мы уже поняли, любая операция в учете имеет записи в двух местах, как их называют, «регистрах». Например, если вы купили материалы, то записи такие: на складе прибавилось, на счету в банке убавилось. Логично? А то! Это и есть принцип «двойной записи», вроде бы заумно, а на самом деле нет.

Что бы не писать названия «склад», «касса», «банк» бухгалтеры придумали особый шифр «счет бухгалтерского учета». Они думали, что запутают простой народ, но мы то знаем, что «00» это всегда туалет. Кстати в бухгалтерии есть некий счет 00, не совсем туалет, но та еще помойка. Его редко используют.

Сколько счетов? Сто! Ужас! Но как бывает у женщин – шкаф битком, а носить нечего! Так и у бухгалтеров много счетов, но используется совсем мало. Еще они любят делать «многоэтажные» записи, это называется «гонять по счетам». Иногда это нужно, мы позже увидим, а порой делается это по привычке. Мы – предприниматели, у нас «упрощенка», поэтому мы будем использовать минимальное количество счетов.

К слову, делать записи по счетам у них называется «проводка». Теперь мы знаем много терминов. Все бухсчета группированы по смыслу, например, счета для учета денег и похожих активов – это «пятидесятые» раздел так и называется «Денежные средства».

Посмотрим на список счетов по группам:

На счетах 01 по 08 учитываются дорогое оборудование, недвижимость и права на лицензии, патенты и пр.

На счетах с 10 по 18 записываются материалы, сырье, и прочая ерунда которая используется для производства.

Само производство на «двадцатых» счетах с 20 по 28.

С 40 по 46 отражено то, что готово к продаже, например, товары, та продукция, что мы сами произвели и пр.

«Пятидесятые» счета мы уже знаем, это деньги и то что на них похоже.

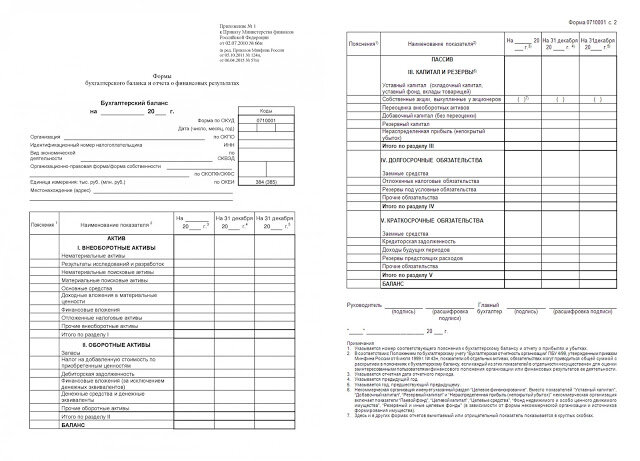

На этом заканчивается список счетов в левой части баланса «Форма 1». Мы же помним, что это называется «Активы» - список того, что у нас есть.

Смотрим правую часть баланса – пассивы, это список тех источников, на которые мы купили все барахло из левой части.

Откуда пришли к нам все наши богатства. Смотрим пассив баланса.

Счета с 70 по 73 – это расчеты по зарплате. Недоплатили рабочим денюшку, вот у вас и свободные средства на покупку материалов. Это способ самый поганый, долг перед работниками должен быть только в те числа, когда начислили зарплату, но срок ее выплаты еще не подошел. Иначе это очень плохо. Иногда вредные предприниматели этим пользуются, стыд им и срам!

Счета с 80 по 86. Это собственные источники. Прибыл полученная ранее, выигранные гранты и другие инвестиции. И средства, которые внесли основатели при организации фирмы. Это называется «Уставный капитал». У индивидуального предпринимателя нет устава, соответственно и нет такого пассива (источника денег).

Але, скажет внимательный читатель. А цифру «6» пропустили. Пропустили и сознательно. Это особые счета. Остатки, по которым есть и в активе и пассиве. Они называются расчеты.

Объясню. Колхоз вам прислал яблоки, но вы за них еще не заплатили, это ваш долг перед поставщиком, он записывается в пассив баланса. А если вы отправили аванс за яблоки другому совхозу, а яблоки еще не поступили на склад, то это записывается в актив. Потому, что этот поставщик теперь должен вам. Или такая ситуация. Вы взяли кредит. Это источник средств для вас, значит пишем в пассив. А вот если вы кому ни будь дали денег в долг, то это ваш актив и записываем в левую сторону баланса.

В идеальном сферическом мире в вакууме на шестидесятых и семидесятых счетах не должно быть остатков. Никто никому не должен. Но, увы, это сказки.

Еще есть «девяностые» счета. На них учитывается выручка, себестоимость и формируется прибыль. Но об это позже. Информации много, перечитайте пару раз. Если есть вопросы, задавайте в Социальных сетях.

Весь сегодняшний ушат терминов и принципов мы рассмотрим на конкретных случаях, не пугайтесь! В следующий раз сделаем свою первую бухгалтерскую проводку!