Бухучет для чайников. Все, что нажито непосильным трудом. 30 июня 2017

Близимся к финалу, мой маленький предприниматель! Осталось совсем немного, топаем вперед. Пока пропустим «шестидесятые и семидесятые» счета, про них будет следующая статья. Это счета расчетов, им уделим больше внимания и вообще решим, нужны ли они нам.

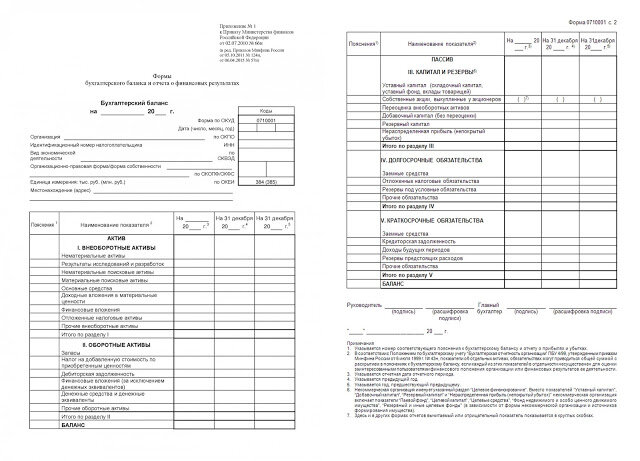

Посмотрим правую сторону «Баланс. Форма № 1». В самом начале счет «Уставный капитал», это 80 счет. На нем отражается стоимость вклада или акций, зарегистрированных при создании конторы. Минимальная сумма для ООО – 10 тысяч рублей. Остаток по этому счету всегда равен уставному капиталу, озвученному в Уставе компании. Если мы ИП, то у нас нет такого счета, формально, источником первоначальных денег на старт бизнеса, является имущество предпринимателя и займы.

Вообще, самая первая проводка, которую делает бухгалтер – это начисление Уставного капитала. Если учредители внесли сумму полностью на расчетный счет, то можно сделать прямую упрощенную проводку: Дт. 51 «Расчетный счет» - Кт. 80 «Уставный капитал». Если внесли не всю, то делается более сложная проводка через 75 счет, где отражается, сколько должны учредители.

Напомню, что мы в правой стороне баланса, в источниках – Пассивах, остатки по счетам кредитовые. Счета 82 и 83 «Резервный и Добавочный капитал» используются только если указаны в уставе, мы не будем их использовать. 84 счет «Нераспределенная прибыль (непокрытый убыток)». На этом счете отразится наша бухгалтерская прибыль. Мы можем тут ее накапливать с самого начала.

Интересен нам и 86 счет «Целевое финансирование». Сейчас государство и местные органы декларируют поддержку малого предпринимательства. Существуют различные фонды разного направления. Мой приятель занимается внеклассным обучением детей. И умудряется, который год, выбивать финансирование от города своих развивающих программ. Его бухгалтер отражает такие поступления на этом счете, я надеюсь. Гранты, прямое финансирование, вот для каких источников этот счет.

Коротко о «девяностых» счетах. На них формируется финансовый результат деятельности. По 90 счету «Продажи» собирается выручка и ее себестоимость, а на 91 счете прочие доходы и расходы. Например, штрафы, пени, списание на убыток просроченных долгов, проценты по займам и кредитам, курсовые разницы по валюте и пр. То, что не имеет, скажем, так «себестоимости».

С этими счетами мы близко познакомимся, когда будем делать Форму 2 «Отчет о прибылях и убытках».

Мы почти в финале. Осталось понять как работают «Счета расчетов» и начнем рисовать Баланс, поздравляю!